ซื้อบ้านเดี่ยว 2 ชั้น ไม่ไกลจากกรุงเทพฯ ราคาไม่เกินงบ 4 ล้าน พร้อมของแถมเพียบ รวมทั้งเทคนิคยื่นกู้สินเชื่อบ้านสุดเทพ ประสบการณ์การตรวจบ้าน และไอเดียตกแต่งบ้านงาม ๆ

สำหรับคนที่อยากสร้างครอบครัว หรือใฝ่ฝันอยากมีบ้านเดี่ยวในอนาคต วันนี้กระปุกดอทคอมมีประสบการณ์การซื้อบ้านเดี่ยวราคาประหยัดของ คุณ BoomBasic สมาชิกเว็บไซต์พันทิปดอทคอม มาฝาก แม้บ้านเดี่ยวจะอยู่แถบปริมณฑลแต่ก็ไม่ไกลจากกรุงเทพฯ เขาได้ยื่นกู้กับหลายธนาคารด้วยข้อเสนอที่กำหนดเอง รวมทั้งหาบริษัทตรวจบ้านและแต่งบ้านเดี่ยว ด้วยตัวเองภายในเวลาเดือนเดียว ใครอยากมีบ้านเดี่ยวสักหลังลองมาเก็บเกี่ยวข้อมูลที่น่ารู้ต่าง ๆ กันเลยค่ะ

สวัสดีครับวันนี้ผมจะมารีวิวซื้อบ้านเดี่ยว 50 ตร.ว. 3.6 ล้าน ตั้งแต่ยื่นกู้ จนตกแต่งเสร็จ

เริ่มแรกเราตั้งใจว่าจะหาบ้านเดี่ยวสัก 50 ตารางวา ไม่ไกลจาก กทม. แถบปริมณฑล (จริงอยากได้ในเขต กทม. แต่สู้ราคาบ้านเดี่ยวใน กทม. ไม่ไหวจริง ๆ) โดยเราตั้งงบไว้ที่ 4 ล้านครับ เราเลยตระเวนหาบ้านกันจนมาเจอกับหมู่บ้านหนึ่งซึ่งเราถูกใจ เลยจัดการจองไป 5,000 บาท แต่สุดท้ายก็ต้องทิ้งเงินจองครับ เนื่องจากสภาพบ้านและส่วนกลางที่ยังไม่เสร็จเรียบร้อย และเมื่อกลับมาทบทวนดูรีวิวแล้ว เราเลยไม่กล้าไปต่อ (ยอมทิ้งเงินจอง 5,000 เพราะกลัวปวดหัวทีหลัง)

หลังจากที่ผิดหวังที่แรกไปเราเลยค่อย ๆ ดูที่อื่นต่อ แบบไม่รีบร้อนเหมือนเดิมครับ และเราก็มาถูกใจเข้ากับโครงการหนึ่งที่บ้านสร้างเสร็จแล้ว 100% และใกล้จะปิดโครงการเนื่องจากเหลือบ้านที่จะขายเพียงแค่ไม่กี่หลัง โดยหลังจากที่ดูบ้านเสร็จเรากลับมาดูรีวิวโครงการอย่างละเอียดอีกครั้ง และพบว่าค่อนข้างโอเค เลยตัดสินใจจองบ้านหลังนี้ไป 20,000 บาทครับ

– บรรยากาศตอนขับรถเข้ามาในหมู่บ้านสะอาดสะอ้านมีแต่สีเขียวเต็มไปหมดครับ

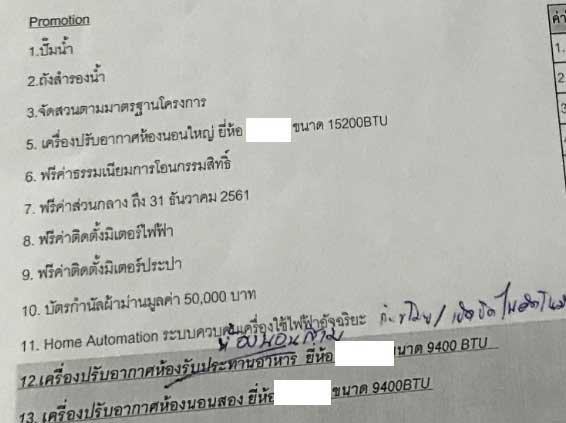

– เป็นบ้าน 50 ตารางวา ไม่ไกลจาก กทม. แถบปริมณฑล ราคาไม่เกิน 4 ล้านบาทตามที่ตั้งใจไว้เลยครับ โดยเราตกลงราคาสุดท้ายกับ Sale ไว้ที่ 3.65 ล้านบาทครับ โดยของแถมที่เราได้ตามด้านล่าง

เราต่อรองเพิ่มจนได้แถมเพิ่มมาคือ

- ตู้เย็นระบบ Inverter 9.1 คิว 1 เครื่อง

- Voucher เงินสดห้าง C…… อีก 10,000 บาท

ในส่วนของแอร์ที่แถมเราต่อรองได้เป็นเงินสด 45,000 บาท เพื่อเอามาติดแอร์เอง เนื่องจากทางโครงการแถมเป็นแอร์ระบบธรรมดาครับ ไม่ใช่ Inverter

*****หลักการต่อรองคือเอาของแถม หรือ Promotion ที่เราได้จากโครงการอื่นไปคุยกับ Sale ครับ อย่างเช่นเงินจองที่ผมทิ้งไป บางโครงการ Sale ยอมให้เงินจองคืน 5,000 เพื่อใช้ซื้อบ้านกับเค้าก็มี โดยส่วนมากเงินจองพวกนี้จะถูกเอาไปหักกับราคาบ้านอีกทีครับ*****

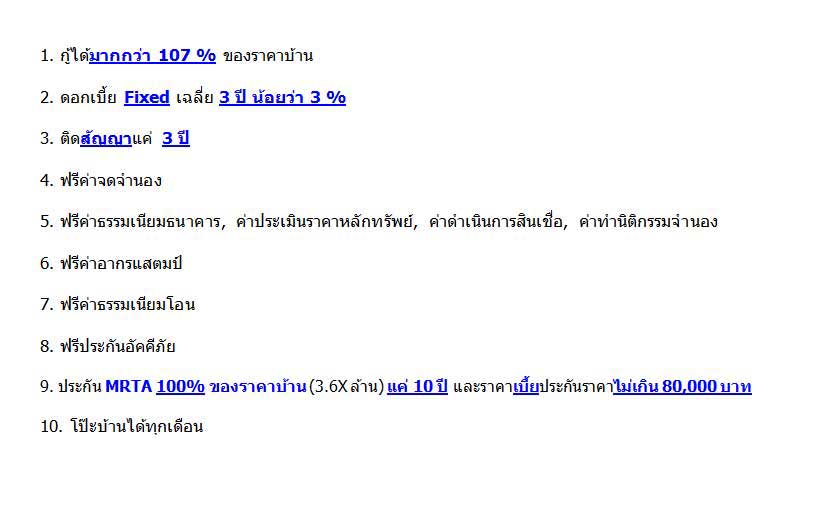

หลังจากจองเสร็จ Sale ก็จะยื่นกู้ธนาคารหลาย ๆ ธนาคารให้เรา สุดท้ายเราได้ดอกเบี้ย Fixed 2.8% 3 ปีแรกครับ ปีต่อไปเป็นแบบ Float MRR-2 ในส่วนวิธีการที่จะได้ดอกเบี้ย Rate พิเศษมีหลายปัจจัย ทั้งรายได้, อาชีพ, สถานที่ทำงาน, Developer บ้านที่เราจะซื้อบ้านด้วย (ยิ่งเป็นเบอร์ต้น ๆ ในวงการก็จะได้ Rate ดอกเบี้ยที่ต่ำกว่า แต่บ้านในขนาด และ Location เดียวกันก็จะแพงกว่า Developer ทั่ว ๆ ไปเช่นกัน) โดยส่วนตัวผมใช้วิธีการนี้ครับ ผมจะยื่นใบ Rate ดอกเบี้ยต่าง ๆ ที่ผมต้องการให้ Sale โครงการไปยื่นให้กับทุกธนาคารที่เค้าจะไปยื่นเรื่องกู้ให้ รายละเอียดตามด้านล่าง

ใบนี้จะถูกยื่นไปทุกธนาคารครับ จากนั้นธนาคารก็จะติดต่อกลับมาหาเราเพื่อต่อรอง สุดท้ายก็ได้ดอกเบี้ยที่ 2.8% 3 ปีแรกครับ ส่วนปีที่ 4 ผมไม่ค่อยดูอะไรเท่าไร (ปีที่ 4 แต่ละธนาคารไม่ค่อยแตกต่างครับ ปัจจุบันจะเป็น MRR, MLR, MOR-X จะอยู่ที่ประมาณ 5.X%) ปีที่ 4 ที่ไม่ค่อยดูอะไรเท่าไร เพราะหลัง 3 ปี จะมีวิธีเจรจาลดดอกเบี้ยอยู่ 2 แบบ

– แบบแรกคือการ Re-finance ไปแบงก์อื่น อันนี้ได้ดอกต่ำกว่าเดิม แต่จะเสียค่าจดจำนองใหม่เอง ประมาณ 1% ของราคาบ้าน เช่น บ้าน 4 ล้านก็เสียค่าจดจำนองเอง 4 หมื่น รวมทั้งเสียค่าธรรมเนียมธนาคารเพิ่ม (ถ้าไม่เสียค่าจดจำนองเอง ส่วนมากจะติดสัญญากู้ 5 ปีครับ หรือไม่ก็ได้ดอกแพง ลองคิดดูแล้วจ่ายค่าจดจำนองเอง ถูกกว่าที่ต้องจ่ายดอกเพิ่มให้ Bank เพื่อเอาค่าจดจำนองฟรีเยอะครับ)

– แบบที่สอง เรียกว่า Retention คือขอลดดอกเบี้ยกับธนาคารเดิม แบบนี้ไม่เสียค่าจดจำนอง เพราะเราต้องการอยู่ธนาคารเดิม และไม่เสียค่าธรรมเนียมธนาคารใหม่

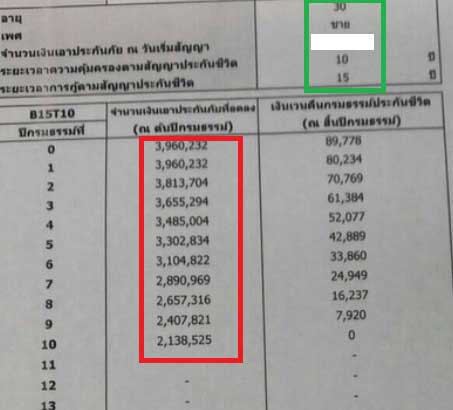

สองวิธีด้านบนถ้าเรามีประวัติผ่อนชำระดีใน 3 ปีแรก ปัจจุบันที่คุยกับธนาคารที่ผมเลือก ถ้าเข้าไปเจรจาดอกปีที่ 4 จะอยู่ที่ 3.X% เท่านั้น แต่ถ้าไม่ไปเจรจาปล่อยไปเรื่อย ๆ กับธนาคารเดิมปัจจุบันอย่างที่บอกครับ ส่วนมากดอกหลัง 3 ปีแรกจะเป็น MRR, MLR, MOR-X อยู่ที่ประมาณ 5.X% อันนี้แล้วแต่วิธีการเลือกของแต่ละคนครับ (ลองดูรีวิวดี ๆ ก่อนเลือกธนาคารนะครับ บางธนาคารดอกถูกจริง แต่รีวิวคนอื่น ๆ บอกว่าขอลดดอกเบี้ยยากมาก อันนี้ก็ต้องลองตัดสินใจดูครับ) ในส่วนของประกันสินเชื่อ MRTA ผมเลือกทำนะครับ เพราะถ้าเราเป็นอะไรไปจะไม่ต้องเป็นภาระคนข้างหลัง ในส่วนของการเลือกซื้อประกันนี้ต้องดูดี ๆ ครับ

– หลังจากที่ยื่นกู้ เราก็ต้องมาเริ่มตรวจบ้านกันครับ ผมเลือกบริษัทรับตรวจบ้าน เนื่องจากระบบในบ้านเยอะมาก น้ำ+ไฟ+ท่อ+โครงสร้าง+หลังคา ดูแล้วตรวจเองไม่มีทางไหว ใช้เวลานาน และคงตรวจเองได้ไม่ครบทุกจุด ถ้าตรวจเจอ Defect ใหญ่ ๆ ผมกะจะทิ้งใบจองไปเลย ยอมทิ้งเงินหมื่น ดีกว่าปวดหัวซ่อมบ้านจมอยู่กับเงินเป็นล้าน ๆ นี่คือเหตุผลที่ผมเลือกใช้บริการบริษัทรับตรวจบ้านครับ

– ตรวจสอบ Leak ที่ขอบหน้าต่าง

– แล้วก็เจอจริง ๆ ถ้าปล่อยไว้แบบนี้ ถ้าติดวอลเปเปอร์ราขึ้นเละแน่นอนครับ

– ตรวจ Leak บริเวณพื้นห้องน้ำ และระเบียงชั้น 2

– สิ่งที่เราเห็นบ้านตอนที่เราจองเราคิดว่าบ้านสมบูรณ์ดีพร้อมอยู่ แต่หลังจากบริษัทมาตรวจพบ Defect ใหญ่ ๆ ไม่มาก และเล็ก ๆ น้อย ๆ รวมกันตั้ง 200 กว่าจุดครับ ก็ถือว่าโชคดีที่ไม่มีปัญหาอะไรใหญ่ ๆ หลังจากตรวจเสร็จบ้านก็กลายเป็นอีสุกอีใสด้วยจุด ๆ สติ๊กเกอร์ของบริษัทเต็มไปหมด

– หลังจากที่ตรวจแล้วบริษัทก็จะส่งรายงานกลับมาให้เราเอาไปให้กับวิศวกรควบคุมโครงการทำการแก้ไขครับ เราโชคดีมากครับ วิศวกรที่นี่ตามแก้ไขงานตามลิสต์ได้รวดเร็วมาก ๆ เราจึงเข้าปรับปรุง และเข้าแต่งบ้านได้เร็ว

– ไปซื้อของกันเลย เริ่มแรกเราซื้อของออนไลน์มากองไว้ที่บ้านเดิมก่อนครับ ร้านค้าออนไลน์ลดราคาบ่อยมาก ทำให้เราลดค่าใช้จ่ายส่วนนี้ไปได้เยอะ

– บางอย่างก็ซื้อมาประกอบเองครับ

– หลังจากนั้นก็เดินห้างกันต่อ เพื่อทำให้เกิดไอเดียแต่งบ้านครับ เราเลย Copy ชุดนี้ไปแต่งบ้านเราเลย

– ระหว่างรอของเราก็ซื้อแอร์ Inverter มาติด แล้วค่อยติดวอลเปเปอร์ต่อ

วอลเปเปอร์ถ้าจะติดอย่าเลือกแบบกระดาษ ให้เลือกแบบไวนิลที่เช็ดล้างได้นะครับ แล้วที่สำคัญคือลองดมกลิ่นวอลเปเปอร์ในหนังสือแบบดูว่ากลิ่นแรงหรือเปล่า ผมติดแล้วต้องลอกติดใหม่ไปแล้ว เพราะกลิ่นมันค่อนข้างแรง อันนี้ประสบการณ์ตรงครับ

– จากนั้นซื้อของมาก็เริ่มเอามาประกอบครับ บางอย่างเราจ้างประกอบ เช่น ตู้เสื้อผ้า ประกอบเองคงใช้เวลาเป็นเดือน ๆ

– จากนั้นก็ประกอบของลงของไปเรื่อย ๆ

– บางอย่างก็ใช้ เอ๊ย ! รบกวนแม่บ้านให้ช่วยประกอบครับ

– แม่บ้านบ้านนี้ถึกมาก ๆ ครับ ลงมือยาแนวเอง

ด้านล่างเป็นภาพก่อนแต่งบ้านครับ

อันนี้เป็นภาพหลังจากที่แต่งบ้านแล้วเสร็จครับ

สรุปเราใช้เวลาแค่ 1 เดือนตั้งแต่โอนบ้านจนแต่งบ้านเสร็จ และเข้าอยู่ได้เลยครับ สุดท้ายผมหวังว่าประสบการณ์ของผมจะเป็นประโยชน์กับคนที่ต้องการมีบ้านเป็นของตัวเองไม่มากก็น้อยนะครับ

ขอขอบคุณข้อมูลและภาพประกอบจาก คุณ BoomBasic สมาชิกเว็บไซต์พันทิปดอทคอม